在数字边界日益消融的今天,腾讯正加大对熟悉体验的投入。随着财付通全球付的推出,公司正迈出决定性的一步,让跨境微信小程序支付像国内支付一样顺畅。

执行摘要

1. 财付通全球付通过为中国大陆以外的用户提供完全原生、无缝的结账体验,解决了海外小程序支付长期存在的摩擦。

2. 对于全球华人社区,它解锁了广泛的本地支付方式——从国际银行卡到区域数字钱包——极大简化了跨境小程序交易。

3. 对于来华国际游客,腾讯智汇鹅即将支持通过扫描微信支付二维码、出示自己的电子钱包二维码、使用绑定微信支付的国际银行卡,或通过其他支持的全球钱包进行支付。

4. 展望未来,腾讯必须确保强有力的合规、市场信任和全球可靠扩展,以维持采用并最大化此次升级的影响力。

Table of contents

概览:中国数字与移动商务格局

防火长城促使中国的数字格局与世界其他地区不同,形成了独特的平台、消费行为和监管体系。这包括:

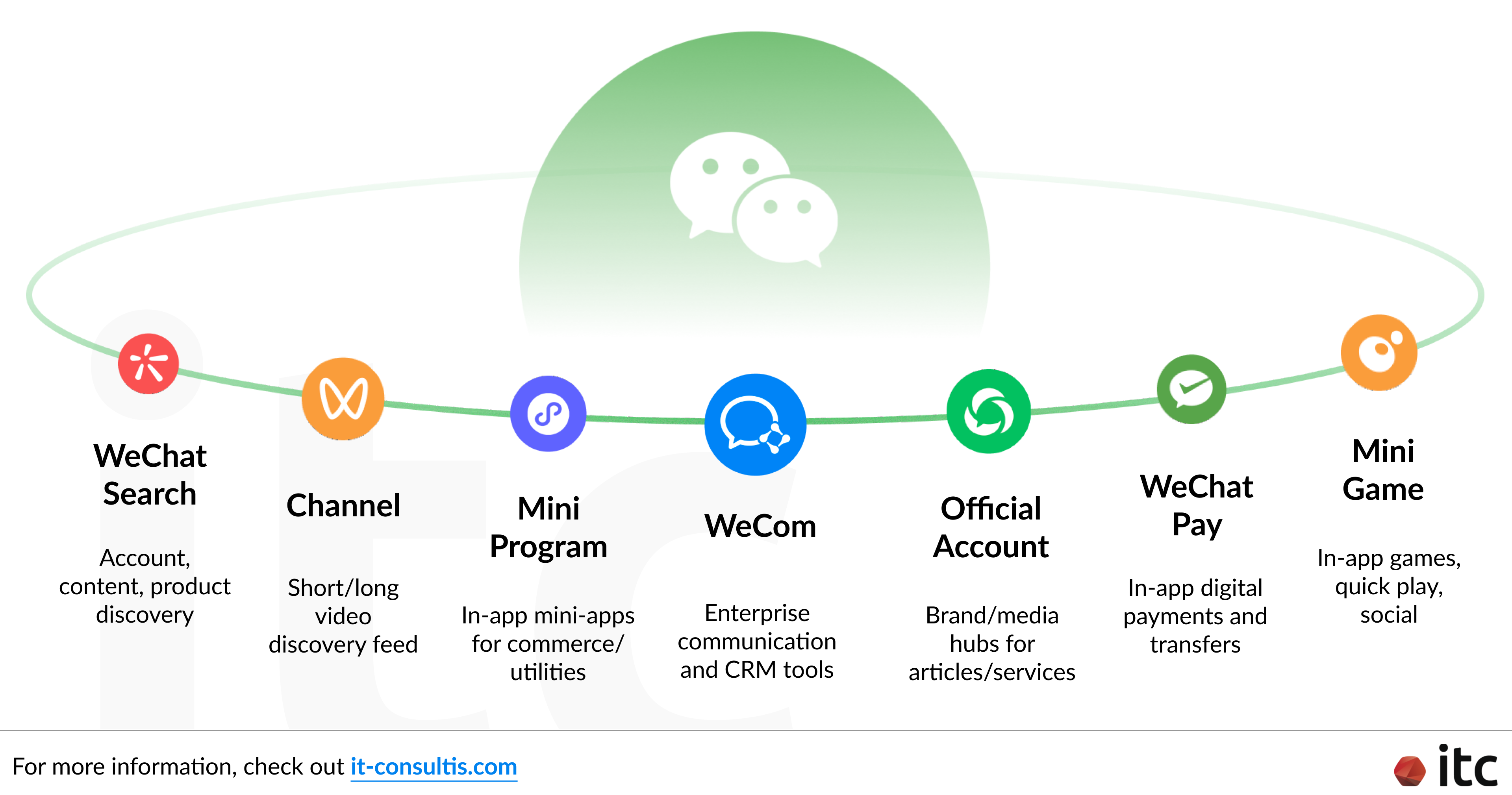

本地超级应用生态系统

与由全球巨头主导的西方市场不同,中国互联网拥有本地科技领军企业构建的强大一体化超级应用生态。

这些平台——最著名的是腾讯开发的微信——将消息、社交媒体、支付、电商等功能集于一体,带来无缝体验。

移动商务与数字钱包

中国数字生态的另一个独特因素是极高且深入的移动渗透率。到2026年,国内智能手机渗透率预计将达到81%,反映了移动接入在城乡的快速扩展。

此外,中国消费者并未依赖传统信用卡和全球支付方式(这些在中国并不普及),而是拥抱了嵌入超级应用的本地数字钱包和支付方案——推动了中国移动商务的发展。

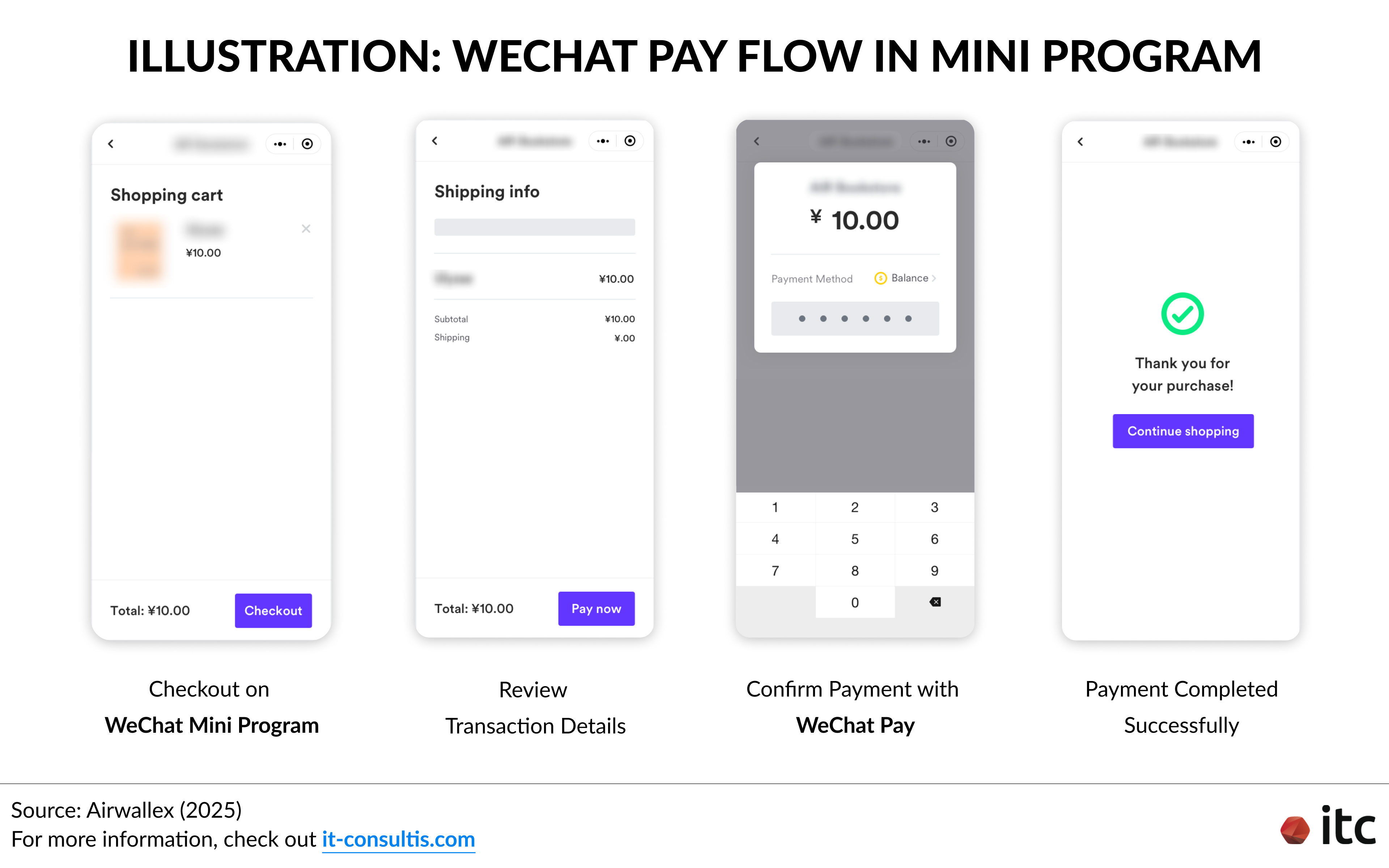

例如,微信允许用户与品牌互动,在微信小程序购物,并用微信支付结账,无需离开应用:

- 微信小程序(微信内的小应用)现已成为服务和电商的主要渠道,2024年在主要市场月活跃用户超12亿。

- 微信支付已成为中国主流数字钱包之一,2024年占城市交易85%以上,推动移动支付成为日常常态。

这种集成不仅让企业更易触达和转化客户,也构成了中国移动优先商务体验的基础,大多数交易依赖本地支付方式。

然而,这种高度集成的生态对国内用户无缝,但对华人侨民、国际旅客和全球消费者来说却带来重大挑战,他们难以获得与中国商家顺畅的支付体验。

挑战:海外小程序用户的支付难题

跨境支付体验的摩擦

直到最近,国际用户——无论是华人侨民、旅客还是全球消费者——在中国以外使用小程序时,可选支付方式有限。

与此同时,国际旅客在中国也遇到类似摩擦,大多数本地方式要求中国银行账户。两种情况下,用户都无法通过熟悉的本地集成支付方式付款。

许多小程序运营者不得不将用户重定向到外部支付网关或传统第三方系统,打破了流畅的应用内流程,导致结账放弃率上升。

对品牌与转化的影响

对品牌而言,这种支付摩擦带来实际后果:

- 结账放弃率上升导致转化率下降;

- 难以有效变现海外用户;

- 缺乏原生集成支付方案,难以触达和吸引国际客户或华人侨民。

因此,许多潜在销售和用户群体未被开发,制约了依赖小程序作为电商渠道的品牌的全球扩张和收入增长。

腾讯推出财付通全球付以打通跨境支付

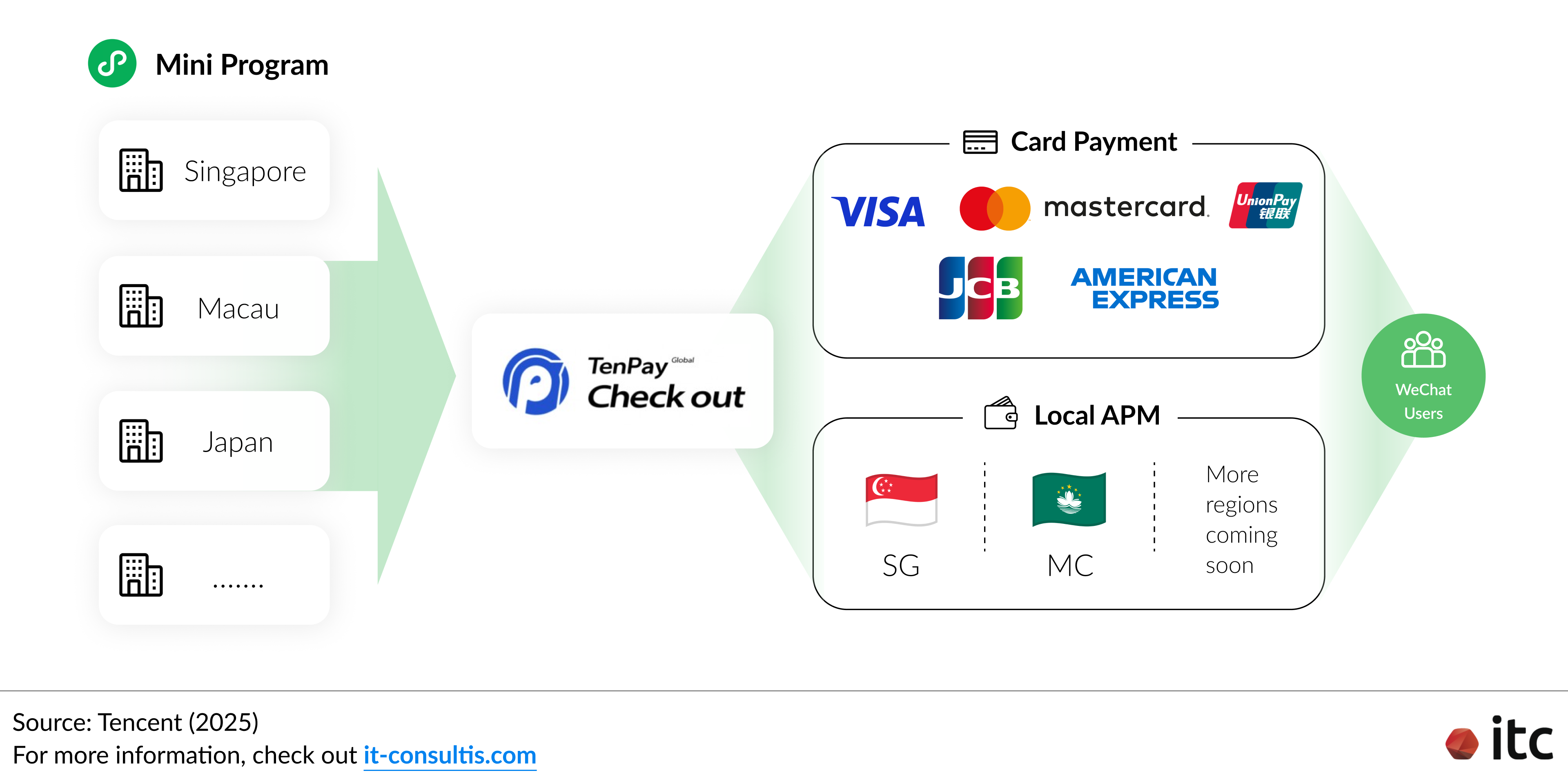

2025年11月,财付通全球付的发布标志着支持跨境交易的重要一步。

面向全球华人社区

微信小程序现已支持多种本地支付方式——从国际信用/借记卡到区域数字钱包和实时支付网络——简化了跨境交易。

首批在_新加坡和澳门特别行政区_上线,用户可在小程序内直接用本地银行卡、PayNow和BOCPAY(澳门)支付。腾讯计划扩展至日本、澳大利亚和新西兰,逐步为全球用户提供无缝支付体验。

此外,公司还通过获得牌照并确保各市场合规来应对本地监管挑战。

面向中国大陆国际游客

腾讯智汇鹅和微信支付将持续完善支付生态。来华国际游客即将可通过多种方式在中国支付:

线下支付:

- 用自己的电子钱包扫描商户微信支付二维码;

- 出示自己的电子钱包二维码让商户扫码(如PayPal、GrabPay、ShopeePay)。

- 线上支付:

- 用绑定微信支付的国际信用/借记卡支付(如Visa、Mastercard);

- 使用通过腾讯智汇鹅集成的其他全球数字钱包(如微信支付香港、Zalopay)。

这些方式让游客无需下载微信或额外设置,即可在中国数千万商户无障碍支付,畅享旅程。

通过将本地支付方式直接嵌入小程序,财付通全球付消除了以往外部跳转或第三方网关的需求——恢复了定义小程序的原生无缝体验。

未来展望

对腾讯:机遇与挑战

随着财付通全球付国际扩展,腾讯将面临巨大机遇与挑战。要取得成功,公司需跨越各市场的竞争、监管和用户信任壁垒。

- 建立信任和品牌认知需大量市场投入,尤其是在PayPal和Stripe等主导的地区;

- 跨越多样监管环境,腾讯需持续获得本地牌照并确保合规;

- 支付方式、用户体验和市场引导本地化对推动采用至关重要;

- 长远成功取决于腾讯能否在全球扩展小程序生态的同时,保持可靠性、安全性和开发者友好集成。

对品牌:腾讯智汇鹅为各行业解锁新价值

财付通全球付解决了中国移动优先生态的关键痛点:为国际用户和华人侨民实现无缝跨境支付。

这一进步可为旅游、娱乐、综合度假村、酒店、机场、购物中心、奢侈品等行业带来新机遇。

这些行业的品牌现在可以:

- 提升转化,让国际用户无需外部跳转即可支付,减少流失,释放新收入;

- 拓展全球触达,通过熟悉的集成支付生态吸引海外华人和国际旅客;

- 优化客户体验,无缝交易带来忠诚和复购。

这种集成不仅简化了从发现到购买的客户旅程,还让品牌能利用微信强大的社交、CRM和数据能力,实现个性化互动、忠诚度和长期增长。

在IT Consultis (ITC),我们引导全球和本地品牌穿越中国复杂的数字格局,包括支持集成腾讯智汇鹅等先进支付方案和微信私域运营。

我们在微信生态、API管理、系统集成和数据合规方面的专业能力,确保企业在微信上实现无缝跨境支付体验并释放最大潜力。